Pada perkembangan bisnis asuransi yg sudah semakin berkembang pesat ini,semakin banyak perusahaan-perusahaan asuransi yg memasang program asuransi unit link dalam daftar mereka,contohnya seperti perusahaan asuransi prudential,allianz,Aia,dll-nya.

Pada perkembangan bisnis asuransi yg sudah semakin berkembang pesat ini,semakin banyak perusahaan-perusahaan asuransi yg memasang program asuransi unit link dalam daftar mereka,contohnya seperti perusahaan asuransi prudential,allianz,Aia,dll-nya.

Sebenarnya,apa sih yg dimaksud dengan asuransi Unit Link itu ? berikut ini penjelasannya.

Unit Link adalah produk asuransi non-tradisional yg menggabungkan unsur proteksi ( asuransi ) dengan unsur investasi ke dalam 1 produk.di katakan non-tradisional karena ini memang jenis asuransi baru yg berbeda dari pendahulunya ( asuransi term life,endowment seperti asuransi pendidikan contohnya,atau pun whole life/asuransi seumur hidup sesuai dengan masa pembayaran premi tertentu pada diri nasabah ).

Pada produk asuransi unit link,sebenarnya juga ada perlindungan jiwa nasabah jenis term life & whole life,seperti perlindungan sakit kritis,kecelakaan,cacat tetap dan total.tapi,pada produk asuransi unit link memiliki 1 kelebihan yaitu investasi di dalam satu produk.nantinya,jenis investasi unit link ini di kelola oleh pengelola dana investasi perusahaan asuransi yg terkait.

Komponen biaya dalam asuransi unit link

Pada jenis asuransi unit link, selain ada biaya administrasi dan cost of insurance ( biaya asuransi yg bersangkutan ),ada biaya-biaya lainnya yaitu biaya akuisisi ( biaya yg dibebankan pada nasabah untuk pelayanan yg di terima nasabah selama polisnya aktif ),biaya top up & biaya switching untuk sebagai biaya pengelolaan dana investasi unit link pada nasabah.

Keunggulan asuransi unit link

Selain keunggulan produk 2 in 1 ( proteksi asuransi + investasi ),adalah pada jenis asuransi unit link biaya biaya semuanya diberitahukan pada nasabah secara transparan.

Sebagai contoh,ada seorang laki-laki berumur 30 tahun,tidak merokok,membayar premi sebesar Rp 500.000/bulan selama 25 tahun .maka pada asuransi unit link, dia akan mendapat proteksi sebesar Rp 250 Jt jika sakit kritis + Rp 250 Jt jika cacat/meninggal karena kecelakaan + Rp 250 Jt jika cacat total & tetap + Rp 250 Jt jika nasabah itu meninggal dunia. cukup bagus ka'n ?

Selain itu,nasabah asuransi tadi juga akan mendapat hasil investasi unit link secara progresif selama polisnya masih aktif.

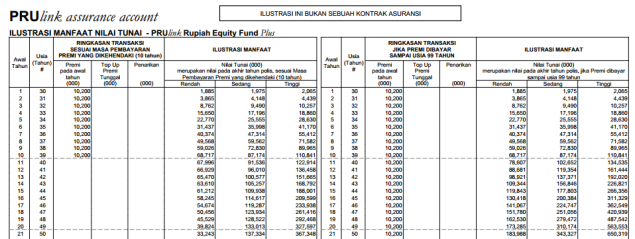

Berikut ini tabel ilustrasi contohnya :

Lebih Fleksibel

Pada jenis asuransi unit link,jika pihak nasabah mengalami masa sulit sehingga tidak mampu bayar premi asuransi,maka nasabah asuransi itu bisa mengajukan cuti premi sementara karena biaya preminya di ambil dari nilai tunai investasi produk Unit link itu.misalnya,dia mengalami masa sulit hingga tidak bisa bayar premi asuransi selama 6 bulan.pada jenis asuransi unit link,dia bisa ajukan cuti premi sementara dengan proteksi yg tetap berjalan karena cost of insurance dan biaya administrasi diambil dari nilai tunai investasi unit link yg sudah terbentuk.sedangkan pada jenis asuransi term life si pihak nasabah tidak bisa ajukan cuti premi.

Lebih Transparan

Pada jenis asurasni unit link,biaya-biaya asuransi dan investasinya di beritahukan pada pihak nasabah secara jelas.

Contoh,biaya akuisisi,akan dibebankan pada pihak nasabah selama 5 tahun dengan besaran relatif hampir sama di beberapa perusahaan asuransi.

Tahun pertama : 75% dari total premi yg dibayarkan nasabah.

Tahun kedua : 40% dari total premi yg dibayarkan nasabah.

Tahun ketiga : 15% dari total premi yg dibayarkan nasabah.

Tahun keempat : 7,5% dari total premi yg dibayarkan nasabah.

Tahun kelima : 7,5% dari total premi yg dibayarkan nasabah.

Contoh, laki-laki berumur 30 tahun tidak merokok menyisihkan dana sebesar Rp 6 Jt/tahun ( Rp 500.000/bulan ) selama 25 tahun,berapa uang yg dikeluarkan ?

Berikut ini rinciannya :

Di tahun pertama,dari total yg dibayarkan Rp 6 Jt, di akuisisi sebesar Rp 4,5 Jt ( 75% ).sisanya di alokasikan ke unsur investasi yg nantinya juga akan di gunakan untuk membayar COI dan biaya administrasi.

Tahun kedua, dari total yg dibayarkan Rp 6 Jt, di akuisisi sebesar Rp 2,4 Juta. sisanya Rp 3,6 Jt di alokasikan ke Investasi.

Tahun ketiga, dari total yg dibayarkan Rp 6 Jt,di akuisisi sebesar Rp 900.000.sisanya Rp 5,1 Juta di alokasikan ke Investasi.

Tahun keempat dan kelima, dari total uang di bayarkan Rp 6 Jt,di akuisisi sebesar Rp 450.000 ( 7,5% ).

Apabila kita totalkan,maka jumlah biaya akuisisi selama 5 tahun yg dibayarkan nasabah sebesar Rp 8,7 Jt.untuk selanjutnya,pihak nasabah tidak perlu lagi membayar biaya akuisisnya sampai polisnya berakhir.

Sumber : Buku " Untung ada Unit Link "

Karya : Bobby roberto darusin, BFA FCM

Tidak ada komentar:

Posting Komentar